十二年了,阿里云终于盈利了

阿里云近期迎来了“苦尽甘来”的一刻。

在熬过了十二年之后,阿里云终于迎来了盈利。根据阿里2021财年Q3(自然年2020年Q4)财报,阿里云单季度收入116.15亿元,经调整EBITA实现盈利2400万元。这是阿里云成立以来首次实现季度盈利。

虽然盈利数额不高,却是一个里程碑事件。阿里云成立之初,员工离职率曾高达80%,连马云也不知道它怎么样才能赚钱。

首次盈利之后会发生什么?我们可以参考亚马逊的发展经验。在2015年,亚马逊首次披露了其云计算业务AWS的财务状况,结果颇为惊人,AWS在上一年(2014年)的收入达到了46.44亿元,同比增长了49%,并一举扭转了亚马逊20多年来的亏损状况。走到这一刻,亚马逊用了十年。

而根据最新财报,AWS在2020年虽然只贡献了11.75%的收入,但却贡献了59%的利润,可以说亚马逊已经是一家实实在在的云计算厂商。如果不出意外,阿里云也会像当年的AWS那样,凭借规模效应迈入高速发展的快车道。

不过,相比AWS这样的国外云计算巨头,以阿里云为代表的中国厂商却暴露了一个问题:毛利率更低,不如国外同行赚钱。

将2020年各个季度的财报相加,能够得出阿里云在2020年的收入为81.36亿美元,这与AWS在2015年的收入相当(78.8亿美元)。不过,AWS当年的利润率已经达到23.6%,阿里云去年还处在亏损之中;

对比亚马逊,如果还能说对方有十年先发优势的话,那阿里云的盈利速度连微软也比不上就耐人寻味了。微软在2010年才推出Windows Azure云计算平台,直到2014年萨提亚·纳德拉被任命为微软第三任CEO后才大刀阔斧推进云计算战略,这和阿里云几乎是同一起跑线。

但根据微软2020财年(2019.07.01-2020.06.30)年报,微软智能云全年实现营业利润183.24 亿美元,占微软总营业利润的34.6%,远比阿里云要赚钱。这种局面是怎么造成的?

本文,「甲子光年」对比和拆解了多家云计算厂商(特指IaaS和PaaS)的盈利之路,得到了以下三个结论:

1. 资本支出和价格战是云计算厂商“烧钱换市场”最常用的手段;

2. 阿里云的毛利率比Azure和AWS都低,原因在于“收入结构”和“市场环境”;

3. 全球云计算厂商排位过去6年五次重构,阿里云面临来自谷歌云和国内玩家的激烈竞争。

1.云是摇钱树、更是吞金兽

对亚马逊来说,云计算已经是一棵摇钱树,但在那之前,它首先是一个吞金兽。

要盈利,客户规模是必要条件。

云计算属于重资产运营模式,本质上就是服务器资源的租赁,卖算力、卖存储。租赁模式都具有典型的规模效应:客户越多,边际成本越低。当度过了最开始的盈亏平衡点,后面就接近“躺着赚钱”。

但在躺着赚钱之前,云计算需要巨量投入。云厂商每年需要花费巨额资金用于服务器等硬件设备的购置以及 IDC 租赁、建设等,而上述资产对折旧摊销的传导会影响云厂商的当期盈利能力。这也是为什么AWS需要10年、阿里云花了12年才实现盈利。

2011年,马云在内部讲话中称“每年给阿里云投10个亿,投个10年,做不出来再说”。2015年,阿里集团宣布向阿里云战略增资10亿美元用于在全球加速部署数据中心,而当年阿里云的收入只有12.71元人民币。

这种资本支出并不只发生在云厂商的初期阶段。在今天,云计算厂商的“军备竞赛”有越演越烈的趋势。

去年,BAT先后宣布发力新基建。阿里云宣布未来3年将投入2000亿元,用于云操作系统、服务器、芯片、网络等核心技术研发和数据中心建设;腾讯未来五年将投入5000亿,在全国新建多个百万级服务器规模的大型数据中心;百度宣布十年内将服务器规模扩展到500万台,根据市场测算,约等于投入3000亿人民币。

2020年第四季度,亚马逊、微软、阿里云、谷歌四大云厂商资本支出超250亿美元,创下历史新高。其中,亚马逊的资本开支超过其余三家之和,约占总体的60%。

正是因为需要大量的资金投入,“云”也成了一个巨头吃肉、小公司喝汤的游戏。去年,苏宁云、美团云相继宣布退出公有云服务市场,正是云计算竞争激烈的一个注脚。

除了资本的支出,在营销端还要大打价格战,这是国内外各大云厂商都屡试不爽的妙招。

降价“最积极”的要数云计算行业的老大——亚马逊aws。2016年,亚马逊CFO Brian Olsavsky公开表示:“降价是我们的核心策略,我们认为降价是件很平常的事”。截止2020年5月,亚马逊AWS一共降价82次,在与IBM、微软Azure和谷歌云竞争最激烈的2011年~2013年,曾连续3年降价12次。

AWS历年降价次数

在亚马逊的攻势下,谷歌和微软也多次降价。2013年,微软就曾表示其云计算服务价格“将始终与亚马逊的AWS持平”。

云计算领域的价格战从国外市场烧到了国内市场。在2013年12月18日,AWS、IBM和微软Azure同天宣布进入中国市场,国内厂商纷纷降价予以回击。阿里云当天推出了“阿里云1218”降价活动,最高降幅达50%;金山云推出了挖矿云主机,限量免费送,当天11点开抢。第二天,腾讯云也反应过来,年终大促开始杀价。

国内云厂商的价格战也不断上演。此前甚至出现过中国移动一元中标温州政务云平台项目、腾讯云一分钱中标厦门政务云项目的事件。

巨额资本支出、无休无止的价格战是制约云计算厂商难以赚钱的主要原因,但为了获取市场份额、扩大客户规模,云计算厂商不得不“流血”跟进。

2018年,IDC中国助理副总裁周震刚曾分析过阿里云亏损的原因,他认为:阿里云完全可以做到盈利。当时的亏损是出于对未来增长前景的乐观,因为对未来充满信心,才会在投资上不断加码,让投资额超过收入额。相同的道理也可以放在其他云厂商上。

一个反面的例证则是Rackspace,因为“口袋浅”无法跟进价格战,这家一度比肩AWS的公司,2014年以来在亚马逊、微软、谷歌和阿里的攻势下节节败退,结局是在2016年以43亿美元卖身给资产管理公司Apollo Global Management,留给行业一个落寞的身影。

如今,在经历了多年的烧钱大战之后,亚马逊和微软成为两家最赚钱的云计算公司,阿里云虽然市场份额紧追其后,但赚钱能力却要相差很多,这种局面是如何造成的?

2.谁在拖累阿里云盈利?

横向对比,阿里云不如AWS和微软智能云赚钱。同样的结果背后,原因却并不完全相同。

阿里云与微软智能云的差异主要来自于收入结构。

众所周知,云计算分为IaaS、PaaS、SaaS三部分,Salesforce做SaaS,AWS、阿里云等厂商做IaaS,而PaaS层面两类厂商都会涉及。

沿着云计算产业链,从底层的IaaS,到中间层的PaaS,再到上层的SaaS,业务模块通用性越来越弱,同时产品差异化定价能力逐步增强,毛利率逐步提升。单纯的IaaS业务毛利率相对较低。

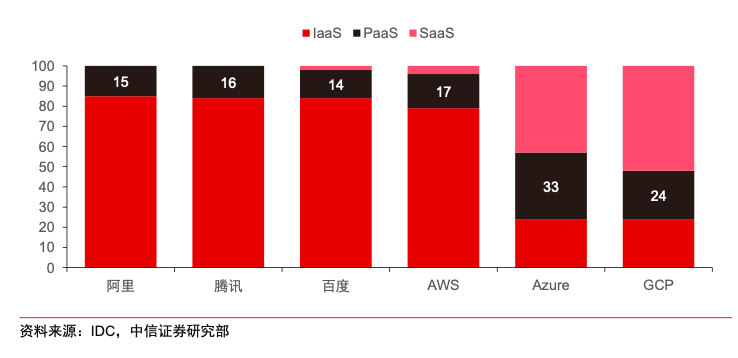

IDC统计了全球主要云计算厂商的收入拆分,阿里云、AWS的收入结构基本接近, 均主要以IaaS业务为主,辅以一部分PaaS业务,而微软Azure的PaaS和SaaS的收入占比超过60%。

2019海内外云计算厂商收入拆分占比,数据来源中信证券研究部

这基本能够解释微软Azure较高毛利率的成因:与阿里云相比,微软的业务以更高毛利率的PaaS和SaaS为主。微软凭借庞大的客户基数,通过将自身的Windows、Office、SQL Server等软件与云服务嫁接来拉动增长,微软智能云的定位就是公有云操作系统(PaaS),这是微软与AWS在国际市场展开差异化竞争的杀手锏。

这也是云计算公司均不断向上游延伸的内在逻辑, 目的是“增强客户黏性+产品差异化定价”。比如,阿里云也在做这样的尝试。

在2019年6月18日,钉钉被并入阿里云智能事业群。一年后的6月9日,阿里云总裁张建锋推出“云钉一体”战略,将钉钉定义为数字经济时代操作系统的一部分。钉钉,就是阿里云向PaaS层延伸的抓手。从这个角度来说,阿里云未来对标的或许将不再是AWS,更像是微软Azure。

不过,和微软直接提供SaaS服务不同,国内的云计算厂商基本都不涉足SaaS领域。阿里云在2019年就明确表示“自己不做SaaS,让合作伙伴来做更好的SaaS”。华为云则将自己定位为“黑土地”,2021年,任正非在内部社区再次明确“黑土地”的定位:要让更多的SaaS应用能够长在我们的云平台上。生态的SaaS基于我们的IaaS种“高粱”、“玉米”,还可以长“土豆”、“红薯”......我们的SaaS就搞几个自己的大“南瓜”。

那么阿里云与目前收入结构更接近的AWS,差距又出现在哪里?是因为阿里云的资本投入更大吗?

资本支出越大,花在服务器等硬件设备的购置以及IDC租赁、建设等的支出越高,其折旧费用越大,会摊薄当期的利润。

根据阿里2020年年报和亚马逊2015年年报数据,阿里云2020财年的折旧占收入比重(22.3%)低于AWS在2015年的水平(32.7%)。也就是说,相比之下AWS的折旧比阿里云还要“拖后腿”,资本支出带来的折旧并非阿里云毛利率低于AWS的原因。

其实,真正的原因和国情有关系。

从需求的角度来说,SaaS是IaaS、PaaS的需求之源,SaaS生态越繁荣,IaaS、PaaS的需求越大。而过去中国SaaS生态市场相比美国,“落后十年,十倍差距”,贫瘠的SaaS生态让国内的IaaS和PaaS厂商普遍“生意难做”。

根据IDC数据,2019年我国SaaS的市场规模为30亿美元,仅占全球的2%,我国十大SaaS公司的市值之和尚不及美国的1/8。

中美前十大SaaS公司市值对比

而从供给的角度来说,由于国内整体偏弱的数字化水平,国内云计算厂商不得不承接较多的定制化项目、提供更多的线下解决方案。

2019年10月由国务院发展研究中心发布的《中国云计算产业发展白皮书》显示,2018年我国企业的云化率约为38%,对比美国85%和欧盟70%的企业上云率,仍然有巨大差距。为了促进企业上云,云计算厂商不得不“贴身服务”。

在「甲子光年」2019年发布的《杭州造云记》中描述过这样一个案例:阿里飞天一部工业大脑算法团队负责人光盐(吴云崇)去过各种稀奇古怪的工厂,包括雾气升腾的锅炉厂、震耳欲聋的光线厂、橡胶厂、石化厂......阿里云内部常说的一句话:以后科学家不是在办公室里写代码,而要去工厂车间里写代码。

除了工业场景,阿里云还有城市大脑、农业等各种“接地气”的解决方案,这些耗时耗力耗人的解决方案既是阿里云开拓市场的利器,也是拉低毛利率的“负担”。当然,这不仅仅是阿里云所面对的,更是所有国内云计算厂商需要集体面对的难题。

而更加残酷的现实是,云计算厂商今天所占据的市场份额,可能在明天就被对手侵蚀。

3.阿里云江湖地位稳了吗?

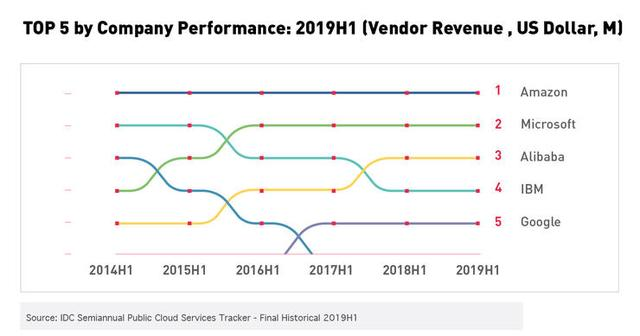

如何才能稳坐市场?答案是,除了亚马逊,还没有人能做到。过去六年之间,除了亚马逊一枝独秀,全球前五云计算厂商的排位不断重构。

全球云计算厂商排名,数据来源:IDC

回顾这几年的云计算市场排位赛,全球云市场排位几乎每年一换:AWS稳坐榜首,阿里云一路追赶,IBM逐年下滑。上图中蓝色的没落曲线,正是上文提到的Rockspace。

亚马逊AWS与微软Azure分别是全球云计算市场前两位,稳坐钓鱼台。但谁是市场中的第三名?尚存在一定争议。

以2019年的市场份额为衡量指标,Gartner将阿里云列为全球第三,形成3A格局(AWS、Azure、阿里云);Canalys则将谷歌云和阿里云并列第三,认为两者各占据6%市场份额;而Synergy Research数据显示谷歌凭借占据全球8%市场份额位居全球第三。

根据两家的最新财报,谷歌云在2020年收入(130.59亿美元)力压阿里云(81.36亿美元)。不过,谷歌云处于明显的“烧钱换市场”的阶段,亏损额度逐年扩大,2020年亏损了56.07亿美元。

值得一提的是,这是谷歌首次将谷歌云(Google Cloud)作为一个单独的部门体现在财报中,显示出这家科技巨头对于云计算的重视程度。

除了科技巨头的厮杀,老牌IT巨头也在加入战圈。

在IBM市场份额不断下滑的背景之下,去年10月8日这家109岁的“蓝色巨人”正式宣布将拆分为两家上市公司,将旧的IT基础设施服务部门单独剥离上市。IBM新任印度裔CEO阿文德·克里希纳(Arvind Krishna)很直白地表示,IBM “再分裂”主要是为了让IBM释放出增长潜力,将云与AI作为增长引擎。

而另一家软件巨头公司Oracle也在今年1月份组建了新的云计算和AI部门。

在国内市场,云计算的竞争也同样激烈,这种竞争的大背景是,在经过了互联网企业上云——云计算1.0时代之后,传统企业上云将进入云计算2.0时代。

在1.0时代,云计算的客户以互联网企业为主,卖的是算力和存储;而如今云计算2.0的客户变成以中大型组织为主的政企市场,往往是先有对具体应用的需求,才有对云计算的算力和存储的需求。

云计算2.0已经是业内达成的共识,阿里、百度、华为分别在不同场合表达过类似的看法,但三家的打法各有不同。

在2020年的云栖大会上,阿里云智能总裁张建锋宣布阿里云进入2.0时代。张建锋认为,在1.0时期,云像是一个“DOS系统的计算机”,需要掌握一套复杂的代码指令来运行,而2.0的云就像一个“Windows系统的计算机”,不需要懂代码,点一点图形界面就能搭建自己的应用。

阿里云2.0的核心在于云钉一体,也就是上文所述,阿里云从IaaS向PaaS平台延伸的战略。

百度的战略重点与阿里不同之处在于对“AI”的强调,这从事业群的命名方式上可见一斑:百度智能云与阿里云智能。

华为在过去几年一直是“稳扎稳打”的。由于基因是一家硬件厂商,而云计算是软件业务,一开始不免出现左右手互搏的局面。而过去一年,华为云的一系列组织架构调整,让人感受到华为云“发力”的趋势:先是在去年由“Cloud BU”升级为“云与计算BG”,再是近期余承东由消费者BG总裁兼任云与计算BG总裁,扛过了发展云计算的大旗。

腾讯云可能是唯一一家不怎么强调技术、战略,而是聚焦商业和生态的科技巨头,简而言之:开放,共赢,这与腾讯公司大的战略方向一脉相承。

除了吃肉的巨头外,喝汤的云计算创业公司也同样值得关注。

在经过一番大浪淘沙的淘汰赛之后,成立于2012年前后的一波云计算创业公司终于修得正果:优刻得、青云先后在科创板上市,他们的标签也很非常明确:优刻得要做一朵“中立的云”,青云则主打“混合云”。

这些公司还普遍处在亏损之中。根据最新财报,在2020年前三季度,优刻得收入16.38亿元,净亏损1.79亿元;青云收入2.43亿元,净亏损1.3亿元。尤其是在科技巨头纷纷提高云计算战略地位、阿里云已经实现季度盈利的竞争挤压下,对于中小厂商更大的考验还在后面。

不过好消息是,云计算的蛋糕正在越做越大。根据国外云通讯厂商Twilio的数据,疫情之下,全球数字化转型的平均速度提高了6年,而数字化转型的基础就是上云。

去年中国信通院发布的《云计算发展白皮书》显示,2019年我国公有云IaaS市场规模比上一年增长了67.4%,PaaS市场规模比上一年提升了92.2%。在新基建等政策驱动下,预计仍将保持较高的增速。

这一场数字经济时代的基础设施之争才刚刚开始。

甲子光年

参考资料:

《云端战争20年:神仙打架、虎口夺食 | 甲子光年》

《从阿里云、腾讯云看国内云厂商盈利趋势-中信证券》

您可能感兴趣的文章

- 10-18华为云计算在北京成立新公司,注册资本1亿

- 03-23前两月电信业务收入同比增长9%,云计算等发展迅猛

- 09-05蚂蚁集团隐语开放平台全球首发,助力数据安全技术开放易用

- 12-21神州云科发布双轨超高可用架构,为夯实信创IT基础设施“底座”增添助力

- 06-18彭博社:微软计划在中国新增四个数据中心,扩张亚洲云服务业务

- 06-13阿里云总裁张建锋:云计算正进入以CIPU为中心的体系架构时代

- 06-11字节跳动全面进军云计算 IaaS 服务,想做中国第四朵云

- 09-22阿里云将投入70亿元建国际生态、增设6大海外服务中心

- 06-13华为云崩了?官方回应:故障已恢复

- 06-13阿里云宣布推出云数据中心处理器CIPU

阅读排行

推荐教程

- 11-01阿里云无影升级2.0 云电脑解决方案时代到来

- 11-01阿里云数据库全面Serverless化!与AI共同驱动走向一站式智能数据平台

- 11-012023云栖大会关键词:开放、大模型、MaaS、产业智能升级

- 10-31Serverless化云产品超40款阿里云发布全球首款容器计算服务

- 10-31阿里云给中国所有大学生每人送一台云服务器

- 10-31解密杭州亚运背后科技:核心系统100%上云,20多项全球首创智能应用

- 10-312023云栖大会开幕 阿里巴巴蔡崇信:打造AI时代最开放的云

- 10-31巴黎奥运会将基于阿里云实现云上转播

- 10-31马斯克440亿美元收购Twitter一年后:全力“下云”,成本速降60%,功能代码从70万行减少至7万!

- 10-30中国广电已建700MHz基站59万站 5G用户突破1800万